Heb je spaargeld of beleggingen en betaal je belasting in box 3? Dan is de kans groot dat je te veel belasting hebt betaald als je werkelijke rendement lager was dan het fictieve rendement. Sinds 2025 kun je met de tegenbewijsregeling dit teveel terugvragen. Dit is een van de meest onbekende fiscale mogelijkheden van 2026.

Wat is de Box 3 Problematiek?

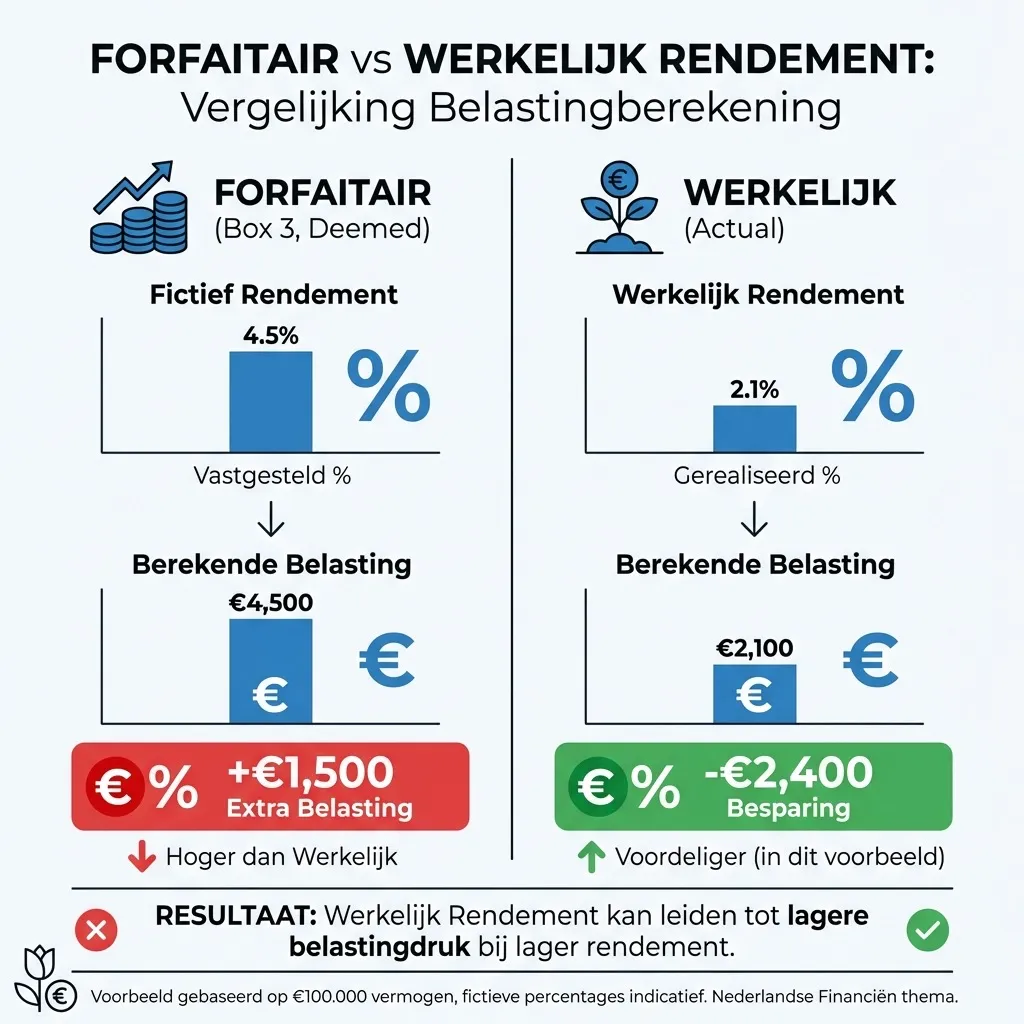

In Nederland wordt vermogen in box 3 belast op basis van een fictief rendement — niet op je werkelijke winst of verlies. De Hoge Raad oordeelde in 2021 dat dit in strijd is met het Europees Verdrag voor de Rechten van de Mens als het fictieve rendement hoger is dan je werkelijke rendement.

Box 3 Tarieven 2026

| Onderdeel | Percentage/Bedrag 2026 |

|---|---|

| Heffingsvrij vermogen (alleenstaand) | €59.357 |

| Heffingsvrij vermogen (partners) | €118.714 |

| Fictief rendement banktegoeden | 1,28% (voorlopig) |

| Fictief rendement overige bezittingen | 6,00% (verlaagd) |

| Belastingtarief box 3 | 36% |

Wat is de Tegenbewijsregeling?

De tegenbewijsregeling, officieel de Wet tegenbewijsregeling box 3 (inwerkingtreding 19 juli 2025), geeft je het recht om te bewijzen dat je werkelijke rendement lager was dan het forfaitaire rendement. Als dat zo is, betaal je alleen belasting over het werkelijke rendement.

Wat Telt als "Werkelijk Rendement"?

- ✅ Rente op spaarrekeningen

- ✅ Dividend uit aandelen

- ✅ Huurinkomsten uit vastgoed

- ✅ Koerswinst of -verlies (gerealiseerd én ongerealiseerd)

- ✅ Waardestijging of -daling van bezittingen

Rekenvoorbeeld: Tegenbewijsregeling in de Praktijk

Situatie: Jan heeft €200.000 spaargeld bij de bank (rente: 2,3% in 2025)

| Berekening | Forfaitair | Werkelijk |

|---|---|---|

| Vermogen | €200.000 | €200.000 |

| Minus heffingsvrij | -€59.357 | -€59.357 |

| Belastbaar vermogen | €140.643 | €140.643 |

| Rendement | €140.643 × 1,28% = €1.800 | (€200.000 × 2,3%) - (€59.357 × 2,3%) = €3.235 |

| Belasting (36%) | €648 | €1.165 |

⚠️ In dit voorbeeld is het werkelijke rendement hoger dan het forfait, dus tegenbewijsregeling helpt niet. Maar zie het volgende voorbeeld:

Voorbeeld 2: Wanneer het WEL helpt

Situatie: Petra heeft €200.000 in aandelen die in 2025 met 2% zijn gedaald

| Berekening | Forfaitair | Werkelijk |

|---|---|---|

| Belastbaar vermogen | €140.643 | €140.643 |

| Rendement | €140.643 × 6,00% = €8.439 | -€4.000 (verlies) |

| Belasting (36%) | €3.038 | €0 |

| Besparing | €3.038 terugkrijgen! | |

Hoe Vraag Je Tegenbewijs Aan?

- Verzamel bewijsstukken

- Jaaroverzichten van banken en brokers

- Dividend- en rentebijschrijvingen

- Taxatierapporten (voor vastgoed)

- Bereken je werkelijke rendement

- Tel alle inkomsten uit vermogen op

- Tel waardeveranderingen (+ en -) op

- Dien een verzoek in bij de Belastingdienst

- Via je aangifte inkomstenbelasting

- Of via een bezwaarschrift als de aanslag al is opgelegd

- Wacht op beoordeling

- De Belastingdienst controleert je berekening

- Bij akkoord: teruggave volgt

Voor Welke Jaren Geldt Dit?

| Jaar | Tegenbewijsregeling? | Voorwaarden |

|---|---|---|

| 2021-2022 | ✅ Ja (via rechtsherstel) | Aanslag moest op 24-12-2021 nog niet vaststaan |

| 2023-2027 | ✅ Ja (overbruggingswet) | Voor iedereen |

| 2028+ | Nieuw stelsel verwacht | Belasting op werkelijk rendement |

Wanneer Loont Tegenbewijs?

De tegenbewijsregeling is vooral interessant als:

- 📉 Je beleggingen in waarde zijn gedaald

- 💰 Je vooral spaargeld hebt met lage rente

- 🏠 Je vastgoed hebt dat weinig of geen huur opleverde

- 📊 Je mix van bezittingen anders presteerde dan de forfaits

Let Op: Nieuw Stelsel vanaf 2028

Het kabinet werkt aan een nieuw box 3-stelsel op basis van werkelijk rendement, gepland voor 2028. De Tweede Kamer moet dit uiterlijk 15 maart 2026 aannemen. Tot die tijd geldt de overbruggingswetgeving.

Praktische Tips

- Bewaar alles — Jaaroverzichten, transactieoverzichten, taxaties

- Maak een spreadsheet — Bereken je werkelijke rendement per jaar

- Overweeg een fiscalist — Bij complex vermogen kan een adviseur lonen

- Check oude jaren — Ook voor 2021-2022 kan rechtsherstel mogelijk zijn

Conclusie

De tegenbewijsregeling is een belangrijke maar weinig bekende mogelijkheid om te veel betaalde vermogensbelasting terug te krijgen. Als je werkelijke rendement lager was dan het forfait, mis deze kans niet. Bereken je werkelijke rendement en dien een verzoek in.

Bronnen: Belastingdienst.nl, Rijksoverheid.nl, PwC.nl