Je eerste huis kopen is een van de grootste financiële beslissingen van je leven. In 2026 zijn er diverse regelingen die starters helpen, maar ook valkuilen waar je voor moet oppassen. In dit complete artikel vind je alles wat je moet weten over de startersvrijstelling, NHG, en de Starterslening.

Belangrijkste Regelingen voor Starters 2026

| Regeling | Bedrag 2026 | Voordeel |

|---|---|---|

| Startersvrijstelling | Woningen tot €555.000 | 0% overdrachtsbelasting |

| NHG-grens | €470.000 (€498.200 met verduurzaming) | Lagere rente + vangnet |

| Starterslening | Max €50.000-60.000 (verschilt per gemeente) | Eerste 3 jaar geen aflossing |

Startersvrijstelling: 0% Overdrachtsbelasting

De startersvrijstelling betekent dat je géén overdrachtsbelasting betaalt bij de aankoop van je eerste woning. Bij een woning van €400.000 bespaar je hiermee direct €8.000!

Voorwaarden 2026

- ✅ Je bent tussen 18 en 35 jaar oud (op moment van overdracht bij notaris)

- ✅ Je hebt de vrijstelling nog niet eerder gebruikt

- ✅ De aankoopprijs is maximaal €555.000

- ✅ Je gaat de woning zelf bewonen (geen belegging)

- ✅ Je tekent een verklaring bij de notaris

Let op: eenmalig!

Je kunt de startersvrijstelling maar één keer in je leven gebruiken. Als je nu een appartement koopt van €200.000 met vrijstelling, kun je later geen vrijstelling meer krijgen voor een duurdere woning. Kies dus strategisch!

Tarieven overdrachtsbelasting 2026

| Situatie | Tarief |

|---|---|

| Starter (18-35, max €555.000) | 0% |

| Zelf bewonen, niet starter | 2% |

| Belegging/verhuur | 8% |

| Nieuwbouw | 0% (je bent eerste koper) |

Nationale Hypotheek Garantie (NHG)

De NHG is een vangnet dat je beschermt tegen restschuld bij gedwongen verkoop door onvoorziene omstandigheden.

NHG-grenzen 2026

| Type | Maximum koopsom |

|---|---|

| Standaard NHG | €470.000 |

| Met energiebesparende maatregelen | €498.200 (+6%) |

Voordelen NHG

- 💰 Lagere hypotheekrente: Gemiddeld 0,3-0,5% korting

- 🛡️ Bescherming bij tegenslag: Kwijtschelding restschuld bij gedwongen verkoop door werkloosheid, scheiding, ziekte

- 💸 Kosten: 0,4% van hypotheekbedrag (bij €400.000 = €1.600)

- 📝 Fiscaal aftrekbaar: De eenmalige kosten zijn aftrekbaar

Wanneer kiest NHG niet?

- Woning boven €470.000

- Je hebt al een zeer stabiele financiële situatie

- Je financiert niet voor eigen bewoning

De Starterslening

De Starterslening overbrugt het verschil tussen je maximale hypotheek en de aankoopprijs. Dit is een regeling via je gemeente.

Hoe werkt het?

- Je sluit eerst een reguliere hypotheek (vaak met NHG)

- Het tekort financier je via de Starterslening

- Eerste 3 jaar: geen rente en aflossing

- Na 3 jaar: toetsing inkomen, start aflossing

Voorwaarden (verschilt per gemeente)

- Je koopt je eerste eigen woning

- Je gemeente biedt de Starterslening aan

- Vaak: maximale koopsom €300.000-400.000

- Vaak: maximale leenbedrag €30.000-60.000

- Je sluit een hypotheek met NHG

Checken of jouw gemeente deze aanbiedt

Kijk op SVn.nl of neem contact op met je gemeente.

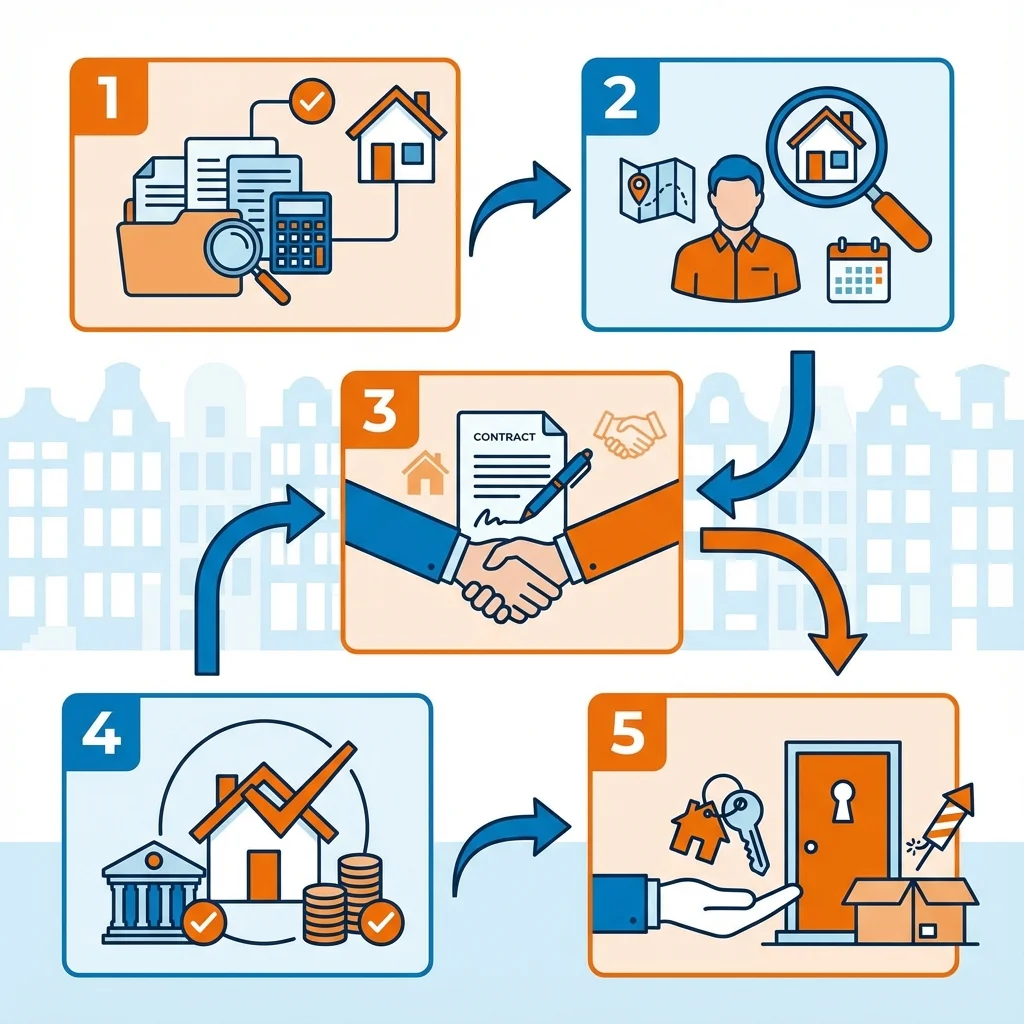

Stappenplan: Je Eerste Huis Kopen

Stap 1: Financiële voorbereiding (3-6 maanden vooraf)

- Bereken je maximale hypotheek (bijv. via Hypotheker.nl)

- Spaar voor kosten koper (~5-6% van koopsom)

- Controleer je BKR-registratie

- Verzamel documenten: loonstroken, jaaropgave, ID

Stap 2: Hypotheekadvies

- Schakel een onafhankelijk hypotheekadviseur in

- Vergelijk offertes van meerdere geldverstrekkers

- Check of NHG en/of Starterslening mogelijk zijn

Stap 3: Woning zoeken

- Zet jezelf in bij Funda, Pararius, etc.

- Plan bezichtigingen

- Schakel eventueel een aankoopmakelaar in (€2.000-5.000)

Stap 4: Bieden en onderhandelen

- Doe onderzoek naar recente verkoopprijzen

- Neem ontbindende voorwaarden op (financiering, bouwkundige keuring)

- Laat een bouwkundige keuring doen (€300-500)

Stap 5: Koopovereenkomst tekenen

- Je hebt 3 dagen bedenktijd na ondertekening

- Stort de waarborgsom (10% van koopsom) of regel bankgarantie

Stap 6: Hypotheek afsluiten

- Lever alle documenten aan bij de geldverstrekker

- Taxatierapport aanvragen (€500-800)

- Hypotheekofferte tekenen

Stap 7: Overdracht bij notaris

- Tekenen leveringsakte en hypotheekakte

- Betalen kosten koper

- 🔑 Sleutels ontvangen!

Kosten Koper Overzicht 2026

| Kostenpost | Geschatte kosten |

|---|---|

| Overdrachtsbelasting (starter) | €0 (vrijstelling) |

| Notariskosten | €1.500-2.500 |

| Hypotheekadvies | €2.000-3.500 |

| Taxatierapport | €500-800 |

| NHG kosten | 0,4% van hypotheek |

| Aankoopmakelaar (optioneel) | €2.000-5.000 |

| Bouwkundige keuring | €300-500 |

| Totaal geschat | €6.000-15.000 |

Veelgemaakte Fouten

- ❌ Geen rekening houden met kosten koper

- ❌ Bieden zonder ontbindende voorwaarden

- ❌ Startersvrijstelling verspillen aan een goedkope woning

- ❌ Geen bouwkundige keuring laten doen

- ❌ Maximale hypotheek als budget zien

Conclusie

Je eerste huis kopen in 2026 biedt volop mogelijkheden met de startersvrijstelling (€555.000), NHG (€470.000), en de Starterslening. Begin vroeg met voorbereiden, schakel professionals in, en maak gebruik van alle beschikbare regelingen. Succes!

Bronnen: Rijksoverheid.nl, NHG.nl, SVn.nl