De Europese Centrale Bank (ECB) werkt aan de invoering van een digitale euro. Dit digitale geld, uitgegeven door de centrale bank, zou naast contant geld en bankrekeningen bestaan. Voorstanders zien het als innovatie en financiële inclusie. Tegenstanders vrezen massale surveillance en het einde van financiële privacy. Wie heeft gelijk?

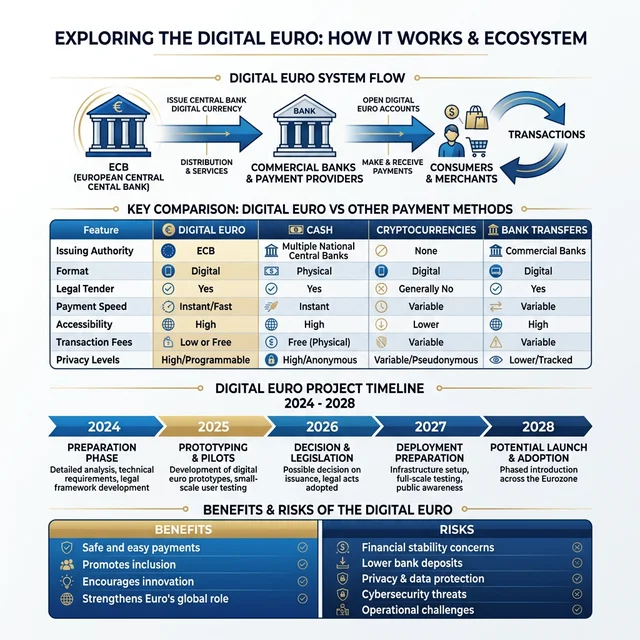

Wat Is de Digitale Euro?

De digitale euro is een digitale versie van contant geld, uitgegeven door de ECB. Het is geen cryptocurrency, geen vervanger van je bankrekening, maar een aanvulling op bestaande betaalmiddelen.

Digitale Euro vs. Andere Betaalmiddelen

| Kenmerk | Digitale Euro | Contant geld | Bankrekening | Bitcoin |

|---|---|---|---|---|

| Uitgever | ECB (centrale bank) | ECB | Commerciële bank | Niemand (decentraal) |

| Wettig betaalmiddel | Ja | Ja | Nee | Nee |

| Waardestabiliteit | Stabiel (€1 = €1) | Stabiel | Stabiel | Zeer volatiel |

| Privacy | Medium (gelaagd) | Hoog (anoniem) | Laag (volledig traceerbaar) | Medium (pseudoniem) |

| Offline gebruik | Beperkt mogelijk | Ja | Nee | Nee |

| Rente | Nee (0%) | Nee | Ja (variabel) | N.v.t. |

Tijdlijn: Wanneer Komt de Digitale Euro?

| Fase | Periode | Status |

|---|---|---|

| Onderzoeksfase | 2021-2023 | ✅ Afgerond |

| Voorbereidingsfase | 2023-2025 | ✅ Afgerond |

| Prototyping & pilots | 2025-2026 | 🔄 Lopend |

| Wetgevingsbesluit | 2026 | ⏳ Verwacht |

| Mogelijke lancering | 2027-2028 | 📅 Gepland |

De Privacy-Zorgen

Wat Kan de Overheid Zien?

Dit is het grote twistpunt. De ECB belooft een gelaagd privacymodel:

- 💶 Kleine transacties (onder €150): "Cash-achtige" privacy — niet traceerbaar

- 💶 Grotere transacties: Vergelijkbaar met huidige banktransacties — traceerbaar

- 💶 ECB zelf ziet geen individuele data: Alleen commerciële banken kennen je identiteit

Maar: Wat Zijn de Risico's?

| Risico | Uitleg |

|---|---|

| Volledige surveillance | Bij toekomstige wetswijzigingen kan privacy worden uitgehold |

| Programmeerbaar geld | De overheid zou theoretisch kunnen beperken waaraan je geld uitgeeft |

| Negatieve rente | De ECB zou een negatieve rente kunnen toepassen om bestedingen te stimuleren |

| Uitsluiting | Bij boetes of sancties kan je digitale euro worden bevroren |

| Cyber-aanvallen | Centraal systeem is een aantrekkelijk doelwit voor hackers |

Wat Gebeurt Er met Contant Geld?

De ECB benadrukt dat de digitale euro contant geld niet vervangt. Maar trends zijn zorgwekkend:

- 📉 Contant betalen in NL daalde van 45% (2019) naar 22% (2025)

- 📉 Pinautomaten worden schaarser — vooral in landelijke gebieden

- 📉 Winkels weigeren steeds vaker contant geld

- ⚠️ Het verbod op contante betalingen boven €3.000 (2026) versterkt digitalisering

De DNB adviseert huishoudens om altijd een 72-uurs contante reserve in huis te hebben voor noodsituaties.

Voordelen van de Digitale Euro

- Financiële inclusie: Iedereen met een smartphone kan een digitale euro-wallet hebben

- Minder afhankelijk van Big Tech: Europees alternatief voor Visa, Mastercard, Apple Pay

- Gratis betalingen: Geen transactiekosten voor consumenten

- Betere controle witwassing: Maakt illegale geldstromen moeilijker

- Offline betalingen: Beperkt mogelijk, ook zonder internet

Wat Betekent Dit Voor Jou?

Als Consument

- ✅ Extra betaaloptie — niet verplicht

- ✅ Gratis en snel betalen

- ⚠️ Maximaal €3.000 in je digitale euro-wallet (voorgesteld)

- ⚠️ Geen rente — niet geschikt als spaarvorm

Als Ondernemer

- ✅ Lagere transactiekosten dan Visa/Mastercard

- ✅ Direct geld ontvangen (geen vertraging)

- ⚠️ Nieuwe systemen en aanpassingen nodig

Veelgestelde Vragen

Moet ik straks de digitale euro gebruiken?

Nee. De digitale euro is een optie, geen verplichting. Je kunt blijven pinnen, contant betalen (voor bedragen onder €3.000), en je bankrekening gebruiken.

Is mijn spaargeld veiliger op een bankrekening of in digitale euro?

Banktegoeden zijn beschermd tot €100.000 via het depositogarantiestelsel. De digitale euro is een directe vordering op de ECB — technisch nog veiliger, maar met een maximaal saldo van €3.000 niet geschikt als spaarrekening.

Conclusie

De digitale euro is zowel een kans als een risico. Het biedt financiële inclusie, lagere kosten, en Europese soevereiniteit in het betalingsverkeer. Maar de privacy-zorgen zijn reëel: een systeem dat nu privacy belooft, kan onder politieke druk in de toekomst een surveillance-instrument worden. De sleutel ligt in sterke wetgeving, onafhankelijk toezicht, en het behoud van contant geld als alternatief.

Bronnen: ECB.europa.eu, DNB.nl, Rijksoverheid.nl