Het lijkt onschuldig: een broek bestellen en later betalen. Maar Buy Now Pay Later (BNPL) is uitgegroeid tot een van de grootste financiële bedreigingen voor jonge Nederlanders. De schulden bij BNPL-aanbieders als Klarna, Riverty en In3 zijn explosief gestegen, en steeds meer jongeren belanden in een schuldenspiraal. De AFM slaat alarm.

Wat Is Buy Now Pay Later?

BNPL-diensten laten je online aankopen achteraf betalen, vaak in termijnen, zonder rentekosten — mits je op tijd betaalt. Bij te late betaling volgen kosten, aanmaningen, en uiteindelijk incassotrajecten.

Populaire BNPL-Aanbieders in Nederland

| Aanbieder | Werking | Kosten bij te laat betalen |

|---|---|---|

| Klarna | 14-30 dagen achteraf betalen | €2-10 aanmaningskosten + rente |

| Riverty (voorheen AfterPay) | 14 dagen achteraf | €5-15 per aanmaning + incasso |

| In3 | 3 termijnen | Kosten bij gemiste termijn + incasso |

| SprayPay | Gespreide betaling | Rente en aanmaningskosten |

De Cijfers: Een Schuldenexplosie

| Indicator | 2022 | 2026 |

|---|---|---|

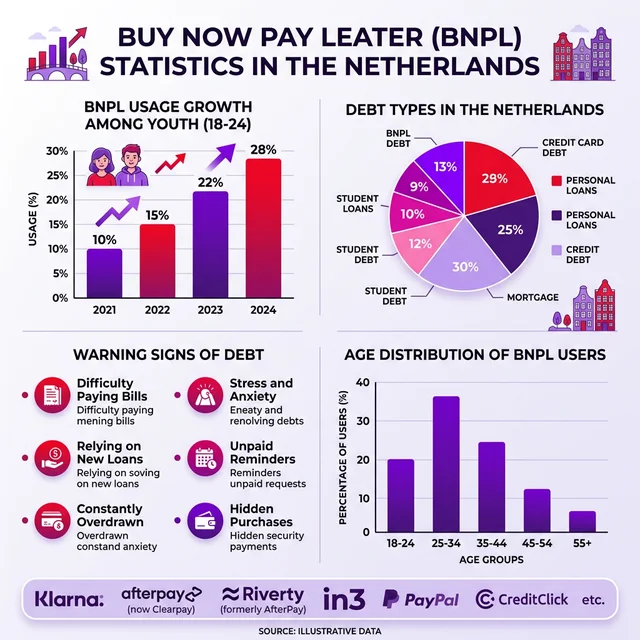

| BNPL-gebruik 18-24 jaar | 15% | 28% |

| Gem. BNPL-schuld bij wanbetaling | €280 | €520 |

| Incasso's via BNPL | ~120.000 | ~310.000 |

| Jongeren met meerdere BNPL-schulden tegelijk | 8% | 19% |

Bron: AFM, Nibud, Wijzer in Geldzaken

Waarom Is BNPL Zo Gevaarlijk?

Het Psychologische Trucje

- 🧠 Pain of paying verdwijnt: Je voelt de betaling niet op het moment van kopen

- 🧠 Overschatting eigen budget: "Volgende maand kan ik het wel betalen"

- 🧠 Stapeling: Meerdere kleine BNPL-aankopen worden samen een groot bedrag

- 🧠 Geen BKR-check: Bij bedragen onder €250 wordt je niet gecheckt

De Schuldenspiraal

- €50 aankoop via Klarna — "betaal ik later wel"

- Nog €80 bij een andere winkel — via Riverty

- En nog €120 bij een derde webshop

- Factuur gemist → aanmaningskosten €5-15

- Tweede aanmaning → kosten stijgen

- Incasso → €250 oorspronkelijke aankopen worden €400+ schuld

- BKR-registratie → problemen bij hypotheek, telefoonabonnement, energiecontract

Nieuwe Wetgeving 2026: Wat Verandert Er?

De overheid grijpt in met strengere regels voor BNPL-aanbieders:

| Maatregel | Ingangsdatum | Effect |

|---|---|---|

| Leeftijdsverificatie verplicht | Q2 2026 | Minderjarigen uitgesloten |

| Kredietcheck bij aankopen > €50 | Q3 2026 | Minder spontane schulden |

| Transparante kostenwaarschuwing | Q2 2026 | Duidelijke info over aanmaningskosten |

| BKR-registratie bij wanbetaling | Al actief | Consequenties bij niet betalen |

| EU Consumer Credit Directive | 2026 | BNPL valt onder kredietregels |

Hoe Bescherm Je Jezelf?

- Betaal met iDEAL: Direct betalen = geen schuld

- Verwijder BNPL-opties: Blokkeer Klarna/Riverty in je browser

- Stel een koopgrens in: Maximaal €X per maand aan online aankopen

- Wacht 24 uur: Wacht een dag voordat je bestelt — impulsaankopen verminderen met 70%

- Check je BKR: Kijk gratis op BKR.nl of je registraties hebt

- Zoek hulp: Bij schulden contact opnemen met Nibud Hulplijn

Veelgestelde Vragen

Krijg ik een BKR-registratie door Klarna?

Niet automatisch bij normaal gebruik. Maar als je een factuur niet betaalt en het naar incasso gaat, kun je een negatieve BKR-registratie krijgen die 5 jaar blijft staan.

Is Buy Now Pay Later illegaal?

Nee, maar de regels worden in 2026 strenger. BNPL-aanbieders moeten voldoen aan dezelfde regels als kredietverstrekkers onder de nieuwe EU-richtlijnen.

Conclusie

Buy Now Pay Later is geen onschuldige betaalmethode — het is een schuldenval die vooral jongeren treft. De combinatie van makkelijk toegang, psychologische trucs, en gestapelde kleine bedragen leidt tot serieuze financiële problemen. De nieuwe wetgeving in 2026 is een stap in de goede richting, maar je eigen bewustzijn is de beste bescherming: als je het nu niet kunt betalen, kun je het ook later niet betalen.

Bronnen: AFM.nl, Nibud.nl, Wijzer in Geldzaken, BKR.nl