Nederlandse vrouwen bouwen gemiddeld 40% minder pensioen op dan mannen. Deze "pensioengat" ontstaat door deeltijdwerk, carrièreonderbrekingen en het overlaten van financiële beslissingen aan partners. In dit uitgebreide artikel bespreken we de oorzaken, de gevolgen, en — het belangrijkste — concrete stappen naar financiële onafhankelijkheid.

De Cijfers: Financiële Ongelijkheid

| Onderwerp | Mannen | Vrouwen | Verschil |

|---|---|---|---|

| Gemiddeld bruto uurloon | €27,50 | €23,80 | -13% |

| Gemiddelde werkweek | 38 uur | 27 uur | -29% |

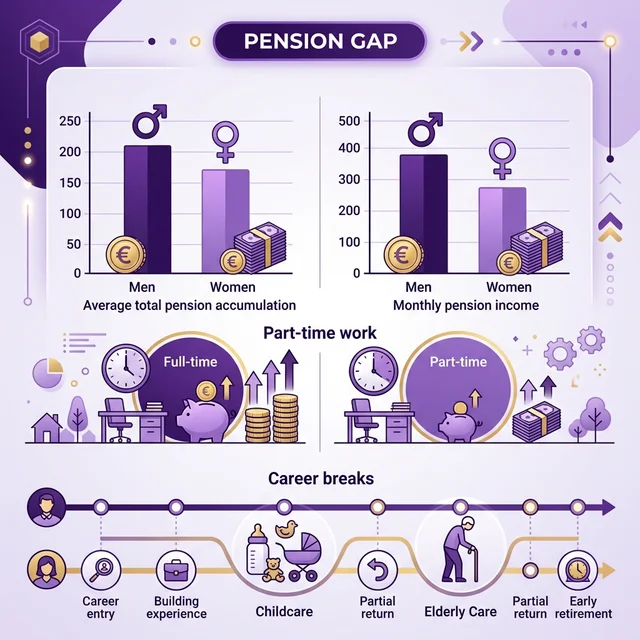

| Gemiddeld pensioen/maand | €1.850 | €1.100 | -40% |

| Economische zelfstandigheid | 78% | 58% | -20pp |

Bron: CBS en Emancipatiemonitor.

Het Pensioengat: Hoe Ontstaat Het?

1. De deeltijdval

Nederland is kampioen deeltijdwerk, vooral onder vrouwen. 74% van de werkende vrouwen werkt in deeltijd — het hoogste percentage in Europa.

- Minder uren = minder pensioenopbouw

- Minder uren = minder sociale premies

- Minder uren = lagere AOW-aanvulling nodig

2. Carrièreonderbreking

Vrouwen nemen vaker en langer verlof rond de geboorte van kinderen. Zelfs als ze terugkeren, werken ze vaak minder uren. Het effect op pensioen:

| Scenario | Impact op pensioen (totaal) |

|---|---|

| 5 jaar halftijds werken | -€30.000 tot -€50.000 |

| 3 jaar helemaal stoppen | -€25.000 tot -€45.000 |

| 10 jaar 60% werken | -€40.000 tot -€80.000 |

3. Financiën overlaten aan partner

Uit onderzoek van het Nibud blijkt dat in 60% van de relaties één partner (vaak de man) het financieel beheer doet. Bij scheiding leidt dit tot grote financiële problemen.

De Gevolgen

Bij scheiding

- 📉 Gemiddeld inkomensdaling vrouwen na scheiding: 25%

- 📉 1 op de 3 gescheiden vrouwen 60+ leeft onder de armoedegrens

- 📉 Pensioenverevening compenseert maar deels (alleen opbouw tijdens huwelijk)

Bij pensioen

- Gemiddeld vrouwenpensioen: €1.100/maand (excl. AOW)

- AOW alleenstaand: ~€1.400/maand

- Totaal: ~€2.500/maand — vaak net genoeg voor basiskosten

Check je eigen pensioenoverzicht op MijnPensioenOverzicht.nl.

8 Stappen naar Financiële Onafhankelijkheid

Stap 1: Ken je cijfers

Weet wat je verdient, uitgeeft, spaart, en opbouwt aan pensioen. Log in op MijnPensioenOverzicht.nl en bereken je pensioengat.

Stap 2: Economische zelfstandigheid

Verdien minimaal het bijstandsniveau zelf (~€1.200 netto/maand). Dit is je basis. Het SER adviseert vrouwen om minimaal 24 uur per week te werken.

Stap 3: Bespreek de financiën met je partner

- Maak een gezamenlijk financieel plan

- Zorg dat beide partners inzicht hebben in alle rekeningen

- Bespreek wat er gebeurt bij scheiding of overlijden

- Overweeg een samenlevingscontract of huwelijkse voorwaarden

Stap 4: Pensioengat dichten

- 💰 Maximaal bijstorten in pensioenregeling (vraag HR)

- 💰 Jaarruimte benutten voor lijfrente (~€16.000/jaar max)

- 💰 Zelf beleggen voor pensioen via indexfondsen

Stap 5: Eigen vermogen opbouwen

Naast pensioen: bouw eigen vermogen op dat op jouw naam staat.

| Maandelijkse inleg | Na 10 jaar (6% rendement) | Na 20 jaar |

|---|---|---|

| €100 | €16.470 | €46.200 |

| €200 | €32.940 | €92.400 |

| €300 | €49.410 | €138.600 |

| €500 | €82.350 | €231.000 |

Stap 6: Investeer in je carrière

- Vraag om opslag (vrouwen doen dit 2x minder dan mannen)

- Overweeg meer uren te werken — zelfs 4 uur extra per week maakt verschil

- Investeer in opleiding en bijscholing

Stap 7: Verzekeringen op orde

- Eigen arbeidsongeschiktheidsverzekering (vooral als ZZP'er)

- Overlijdensrisicoverzekering als je partner afhankelijk is

- Eigen aansprakelijkheidsverzekering

Stap 8: Financiële educatie

Verdiep je in financiën. Nuttige bronnen:

- 📚 Wijzer in Geldzaken — overheidsplatform voor financiële educatie

- 📚 NIBUD — budgetadvies en tools

- 📚 Boek: "Geld en je Relatie" van Mirjam Kooiman

Speciale Situaties

Alleenstaande moeders

Als alleenstaande moeder heb je mogelijk recht op extra toeslagen:

- Alleenstaande-ouderkop in kindgebonden budget: tot €3.480/jaar extra

- Inkomensafhankelijke combinatiekorting: tot €2.950

- Kinderopvangtoeslag: tot 96% vergoeding

ZZP-vrouwen

Als ZZP'er bouw je géén werknemerspensioen op. Het is cruciaal om zelf te sparen:

- Gebruik de jaarruimte voor fiscaal voordelig pensioensparen

- Sluit een AOV af — KVK advies over AOV

- Registreer bij de KVK en bouw een financiële buffer op

Conclusie

Financiële onafhankelijkheid is geen luxe — het is een noodzaak. Of je nu in een relatie zit of alleenstaand bent, zorg dat je je eigen financiële situatie kent en controleert. Begin vandaag: check je pensioen, open een eigen beleggingsrekening, en bespreek de financiën met je partner. De toekomstige jij zal je dankbaar zijn.

Bronnen: CBS.nl, Pensioenfederatie.nl, Nibud.nl, Wijzer in Geldzaken